Handhaving schijnzelfstandigheid 2026 heeft directe gevolgen voor iedereen die zzp’ers inhuurt. Vanaf 1 januari handhaaft de Belastingdienst actiever op arbeidsrelaties. In 2026 legt de fiscus geen verzuimboetes op, maar vergrijpboetes bij opzet of grove schuld zijn wel mogelijk. Naheffingen gelden met terugwerkende kracht tot 1 januari 2025.

In dit artikel lees je wat er precies verandert, hoe de Belastingdienst arbeidsrelaties beoordeelt en waar je als HR-professional of hiring manager op moet letten.

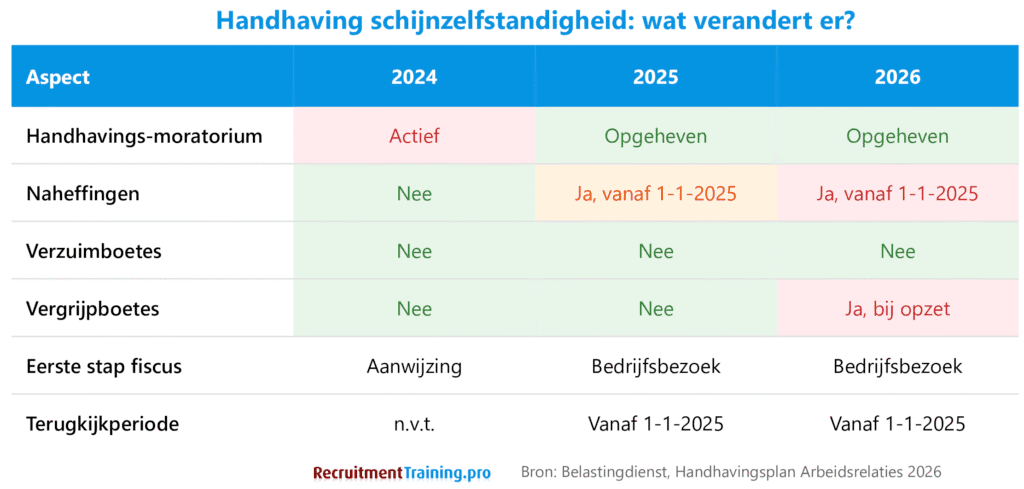

Handhaving schijnzelfstandigheid 2026 in vogelvlucht

Een compleet overzicht van de wijzigingen per 1 januari 2026 en wat dit betekent voor opdrachtgevers die zzp’ers inhuren.

Wat is schijnzelfstandigheid?

Bij schijnzelfstandigheid bepaalt de opdrachtgever hoe en wanneer het werk wordt gedaan. De zzp’er werkt onder aansturing of gezag, draagt geen ondernemersrisico en gebruikt materialen van de opdrachtgever. De werkzaamheden zijn structureel onderdeel van de organisatie.

Voor HR-professionals en recruiters is dit relevant bij het inhuren van externe specialisten. Denk aan freelance recruiters, interim HR-adviseurs of projectmanagers. De vraag is steeds: werk je met een echte zelfstandige ondernemer, of is het feitelijk een werknemer zonder arbeidscontract?

Wat verandert er per 1 januari 2026?

Tot 2025 gold een handhavingsmoratorium. De Belastingdienst gaf aanwijzingen, maar legde geen naheffingen of boetes op (behalve bij kwaadwillendheid). Die periode is voorbij.

De zachte landing van 2025

In 2025 startte de Belastingdienst met actieve handhaving, maar met een zachte landing. De fiscus begon met bedrijfsbezoeken als eerste stap, legde naheffingen op vanaf 1 januari 2025, maar deelde nog geen boetes uit.

Geen verzuimboetes, wel vergrijpboetes in 2026

Na politieke druk besloot het kabinet in december 2025 om ook in 2026 geen verzuimboetes op te leggen. Bij opzet of grove schuld zijn vergrijpboetes echter wel mogelijk. Een vergrijpboete ligt tussen 10% en 100% van de naheffing. Denk aan situaties waarin een bedrijf eerdere waarschuwingen van de Belastingdienst negeerde.

Naheffingen met terugwerkende kracht

De Belastingdienst rekent naheffingen door tot 1 januari 2025. Dit betekent dat correcties nu al twee jaar teruggaan. Vanaf 2030 geldt weer de standaard terugkijkperiode van vijf jaar.

Bedrijfsbezoeken en boekenonderzoeken

De Belastingdienst start in beginsel met een bedrijfsbezoek. Zo’n bezoek is bedoeld om de situatie te bekijken en uitleg te geven. Na een bedrijfsbezoek volgt een waarschuwing of een boekenonderzoek. Pas bij een boekenonderzoek ontstaat de bevoegdheid om naheffingen op te leggen.

Hoe beoordeelt de Belastingdienst arbeidsrelaties?

De Belastingdienst gebruikt de Deliveroo-criteria om te bepalen of sprake is van een arbeidsrelatie of zelfstandig ondernemerschap. Deze criteria komen voort uit rechtspraak van de Hoge Raad en kijken naar drie hoofdcategorieën.

Werknemerschap (W)

Indicatoren dat iemand werknemer is: werken onder gezag of aansturing, vaste werktijden opgelegd door de opdrachtgever, inbedding in de organisatie en gebruik van materialen en systemen van de opdrachtgever.

Zelfstandigheid (Z)

Indicatoren van zelfstandigheid: eigen verantwoordelijkheid voor het resultaat, vrijheid in werkwijze en werktijden, de mogelijkheid om opdrachten te weigeren en werken voor meerdere opdrachtgevers.

Ondernemerschap (OP)

Indicatoren van ondernemerschap: eigen ondernemersrisico (investering, aansprakelijkheid), actieve acquisitie van opdrachten, eigen bedrijfsmiddelen en zichtbaarheid als ondernemer in de markt.

De Belastingdienst weegt alle factoren gezamenlijk. Een zzp’er die jarenlang fulltime voor een opdrachtgever werkt, dezelfde werkzaamheden doet als vaste medewerkers en werkt onder aansturing, loopt een hoger risico op herkwalificatie.

Wat betekent dit voor jou als opdrachtgever?

Risicosectoren onder de loep

De Belastingdienst richt zich op sectoren met een hoog risico op schijnzelfstandigheid: de zorg, het onderwijs en de bouw. Maar ook andere sectoren krijgen te maken met controles. In 2025 voerde de Belastingdienst al honderden bedrijfsbezoeken uit.

Voor HR en recruitment is dit relevant bij het inhuren van interim recruiters, freelance sourcers, externe HR-adviseurs en projectmanagers op tijdelijke basis. Ook bij Recruitment Process Outsourcing (RPO) constructies verdient de arbeidsrelatie aandacht.

Financiële consequenties bij herkwalificatie

Bij herkwalificatie betaal je als opdrachtgever naheffing loonheffingen (loonbelasting plus premies volksverzekeringen), premies werknemersverzekeringen (WW, WIA, ZW) en mogelijk pensioenpremies bij verplichte deelname aan een bedrijfstakpensioenfonds. Bij opzet of grove schuld volgt een vergrijpboete van 10% tot 100% van de naheffing.

De financiële impact loopt snel op. Een naheffing over twee jaar voor een zzp’er met een hoog uurtarief betekent al gauw tienduizenden euro’s aan loonheffingen en premies.

Inhuur via intermediairs biedt geen garantie

Werk je met een detacheerder, uitzendbureau of andere tussenpersoon? Dan blijf je als inlener medeverantwoordelijk. De Belastingdienst kijkt naar de hele keten: opdrachtgever, intermediair en opdrachtnemer. Het verschuiven van risico naar een tussenpartij biedt geen zekerheid. Lees meer over de rol van tussenpersonen in ons artikel over arbeidsbemiddeling.

Checklist: zo beperk je risico’s

Wil je weten of jouw zzp-constructies houdbaar zijn? Loop deze aandachtspunten na.

Beoordeel de arbeidsrelatie: Bepaalt de zzp’er zelf hoe en wanneer het werk wordt uitgevoerd? Werkt de zzp’er ook voor andere opdrachtgevers? Draagt de zzp’er ondernemersrisico? Gebruikt de zzp’er eigen materialen en systemen?

Controleer de praktijk: Komt de feitelijke situatie overeen met het contract? Vervangt de zzp’er een vaste medewerker? Werkt de zzp’er onder aansturing van een leidinggevende?

Leg je afwegingen vast: Documenteer waarom je kiest voor een zzp-constructie en bewaar dit dossier voor eventuele controles.

Gebruik de keuzehulp: De Belastingdienst biedt een online keuzehulp om te bepalen of een arbeidsrelatie zzp of loondienst is. Dit geeft geen garantie, maar wel inzicht in de risico’s.

Meer zekerheid over zzp-constructies?

In de training Selectiegesprekken leer je hoe je arbeidsrelaties correct beoordeelt en de juiste vragen stelt. Praktisch, direct toepasbaar en gebaseerd op 25 jaar recruitment ervaring.

Veelgestelde vragen over handhaving schijnzelfstandigheid 2026

Wat verandert er per 1 januari 2026 voor zzp’ers?

Vanaf 2026 handhaaft de Belastingdienst zonder zachte landing. Verzuimboetes blijven uit, maar vergrijpboetes bij opzet of grove schuld zijn wel mogelijk. Naheffingen gelden met terugwerkende kracht tot 1 januari 2025.

Wanneer is er sprake van schijnzelfstandigheid?

Er is sprake van schijnzelfstandigheid als iemand werkt als zzp’er, maar feitelijk onder gezag staat van de opdrachtgever. De manier van werken bepaalt dit, niet het contract. De Belastingdienst kijkt naar factoren zoals aansturing, werktijden en ondernemersrisico.

Wat zijn de gevolgen voor opdrachtgevers?

Bij herkwalificatie betaal je naheffingen loonheffingen, premies werknemersverzekeringen en mogelijk pensioenpremies. Bij opzet of grove schuld volgt een vergrijpboete van 10% tot 100% van de naheffing.

Wat is het verschil tussen een verzuimboete en een vergrijpboete?

Een verzuimboete is een standaardboete voor het niet naleven van administratieve verplichtingen. Een vergrijpboete is zwaarder en wordt opgelegd bij opzet of grove schuld. In 2026 legt de Belastingdienst geen verzuimboetes op rond schijnzelfstandigheid, maar vergrijpboetes bij bewuste overtredingen wel.

Hoe controleer ik of mijn zzp-constructie houdbaar is?

Gebruik de keuzehulp van de Belastingdienst en beoordeel of de feitelijke situatie overeenkomt met het contract. Documenteer je afwegingen. Bij twijfel: raadpleeg een fiscaal specialist.

Wat is de Wet VBAR?

De Wet Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (VBAR) moet de regels rond arbeidsrelaties verduidelijken. Beoogde ingangsdatum is 1 juli 2026, maar de wet is nog niet aangenomen door de Tweede Kamer.

Over de auteur

Jacco Valkenburg is recruitment architect, auteur en trainer met 25 jaar ervaring. Hij is auteur van meerdere recruitmentboeken waaronder Recruitment 4.0 en Eerlijk over selectie. Hij combineert wetenschappelijke inzichten met praktische ervaring uit tientallen interim recruitment projecten.

Bronnen:

- Belastingdienst, Schijnzelfstandigheid en arbeidsrelatie

- Rijksoverheid, Veelgestelde vragen over schijnzelfstandigheid

- Kamerbrief Gedeeltelijke verlenging zachte landing handhaving schijnzelfstandigheid, 19 december 2025