Steeds meer werkgevers bieden aan om de studieschuld van medewerkers (deels) fiscaal voordelig af te lossen. Dat maakt ze aantrekkelijk voor een generatie die gemiddeld met een schuld van tienduizenden euro’s de arbeidsmarkt opstroomt.

Als recruiter is dit geen HR-thema: het is een wervingsinstrument dat je kunt inzetten in vacatureteksten en sourcing.

Hier lees je welke werkgevers dit al doen, hoe woonhulp als parallel instrument opkomt, en wat je als recruiter concreet met deze kennis doet.

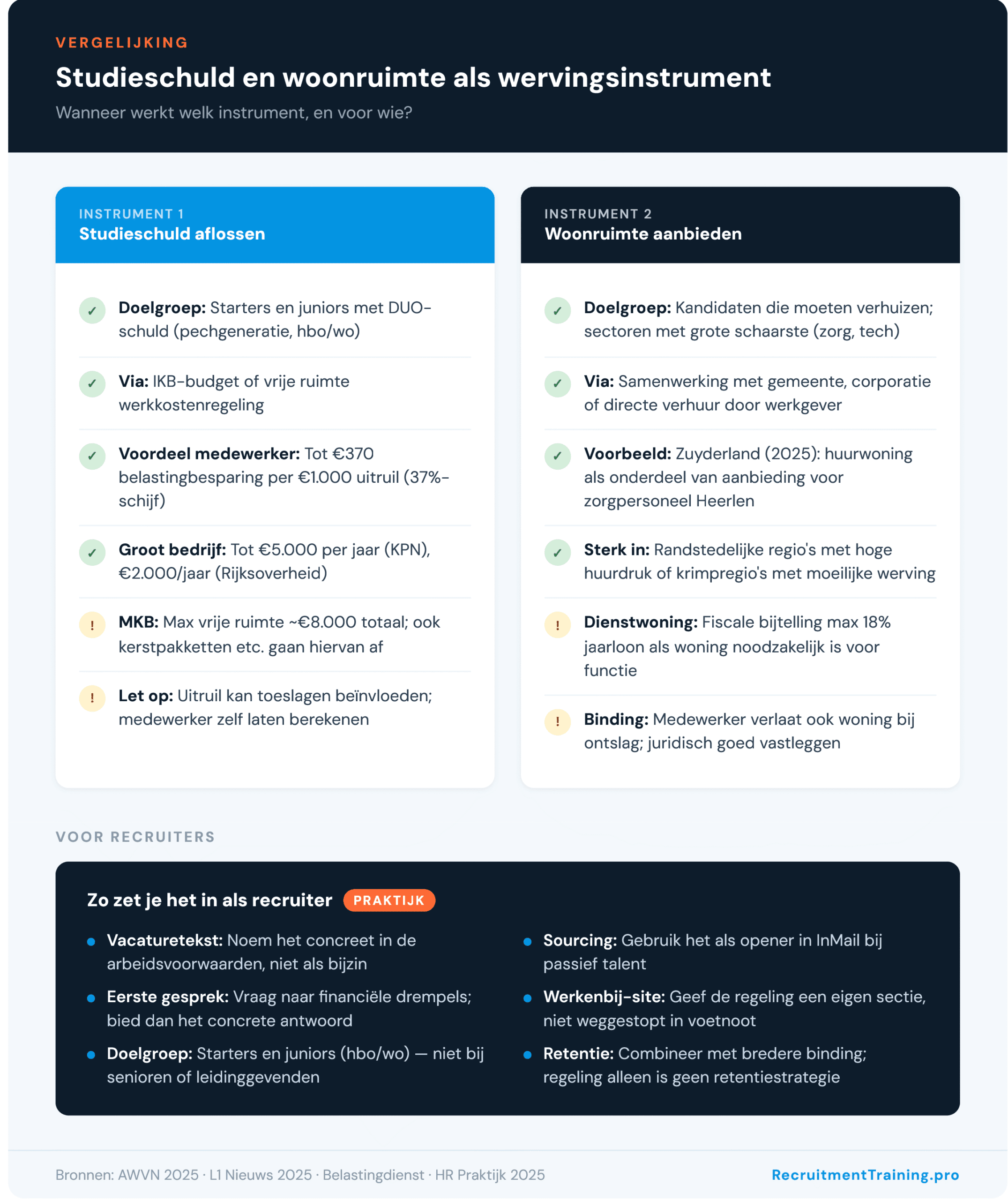

Studieschuld aflossen of woonruimte aanbieden?

Van trendanalyse tot concrete toepassing: hoe onderscheid je je als werkgever bij talent.

Waarom jonge kandidaten hierop letten

Tussen 2015 en 2022 konden studenten in Nederland geen aanspraak maken op een basisbeurs. Wie in die periode studeerde, leende bij DUO. Uit cijfers van het Centraal Planbureau blijkt dat driekwart van die generatie met een schuld van de universiteit is vertrokken. Van hen heeft 25 procent een schuld van €47.000 of hoger. Gemiddeld staat deze groep voor zo’n €24.600 in het rood bij DUO, aldus AWVN (2025).

Die schuld heeft directe gevolgen voor wat iemand overweegt bij een nieuwe baan. Een hoge DUO-schuld verlaagt de maximale hypotheek. Aflossen kost maandelijks bestedingsruimte. En het mentale gewicht van een langlopende schuld telt mee. Vakbond CNV omschreef het in 2025 als een dubbele druk: financieel én mentaal.

Dat maakt hulp bij aflossing anders dan een fietsplan of een sportabonnement. Het raakt direct aan financiële zekerheid op de lange termijn, iets wat voor een deel van de jongere generaties zwaarder weegt dan een hoger bruto maandsalaris.

Welke werkgevers bieden dit al aan?

De regeling bestaat al langer, maar brak in 2025 echt door. In een groot aantal cao’s is hulp bij studieschuldaflossing opgenomen als IKB-doel. Dat betekent dat tienduizenden medewerkers er in een keer gebruik van konden maken.

Concrete voorbeelden uit 2025 en 2026:

- Rijksoverheid: max €2.000 per jaar via het IKB, voor medewerkers met een DUO-schuld

- Gemeenteambtenaren: vanaf 2026 max €1.250 per jaar, tot €6.250 in totaal per medewerker

- KPN: tot €5.000 per twee jaar via het Flex & Boost-spaarpotje

- VGZ: lanceerde de regeling in 2024; het beschikbare budget van €200.000 was snel opgebruikt door 94 medewerkers, gemiddeld €2.200 per persoon

- ProRail, ING, UWV, Schiphol en RTL: verruimden hun bruto/nettoregeling met studieschuldaflossing als nieuw doel

- Postillion Hotels: betaalt €2,50 per gewerkt uur direct aan DUO; bij een voltijds dienstverband is dat €5.000 per jaar

Postillion nam een andere aanpak dan de grote werkgevers. In plaats van een IKB-regeling kozen ze voor een directe betaling per gewerkt uur. Dat past bij een sector waar flexibele arbeidsrelaties gebruikelijk zijn. Het laat zien dat de regeling niet een vaste vorm heeft, maar aanpasbaar is aan de organisatie.

Studieschuld aflossen via de werkgever: zo werkt het

De technische basis is het cafetariamodel: een medewerker ruilt een deel van het brutoloon of IKB-budget in voor een nettovergoeding. Omdat die vergoeding ten laste gaat van de vrije ruimte binnen de werkkostenregeling (WKR), hoeft de medewerker er geen loonbelasting over te betalen. Dat levert direct financieel voordeel op.

In de praktijk werkt het zo: de medewerker lost zelf maandelijks af bij DUO, verzamelt bewijsstukken, en declareert het bedrag aan het einde van het jaar bij de werkgever. De werkgever betaalt dit netto uit via het keuzebudget.

Niet elke werkgever heeft ruimte voor deze regeling. De WKR kent een vrije ruimte van 2% over de fiscale loonsom tot €400.000, en 1,18% daarboven (2025). Wie die grens overschrijdt betaalt 80% eindheffing over het meerdere. Dat maakt de regeling voor kleinere organisaties lastiger, maar niet onmogelijk. Vanaf 2027 stijgt de vrije ruimte naar 2,16% over de eerste €400.000 loonsom (bron: Belastingdienst).

Let op bij communicatie naar kandidaten

De regeling is optioneel: medewerkers kiezen zelf of ze hun IKB-budget hiervoor inzetten. Uitruil van brutoloon kan gevolgen hebben voor toeslagen zoals huurtoeslag of zorgtoeslag. Wijs kandidaten bij interesse door naar HR, zodat ze een afweging kunnen maken op basis van hun eigen situatie.

Woonruimte als wervingsinstrument: een opkomende trend

Naast hulp bij studieschuld zien steeds meer werkgevers woonruimte als wervingsinstrument. Met name in regio’s met een krappe huurmarkt of in sectoren met grote personeelstekorten neemt dit toe.

Een concreet voorbeeld uit 2025: ziekenhuis Zuyderland in Heerlen startte wervingscampagnes waarbij nieuwe medewerkers een huurwoning kregen aangeboden als onderdeel van het aanbod. Dit was mogelijk door samenwerking met de gemeente Heerlen, die woningen toewijst aan mensen werkzaam in sectoren met grote schaarste. Algemeen directeur personeelszaken Anita Eberson noemde het: “werven voor een passende baan, met een sleutel voor een huurwoning.”

Dit voorbeeld staat niet op zichzelf. In de zorg, het onderwijs en de technische sector zijn er steeds meer initiatieven waarbij werkgevers samenwerken met gemeenten of woningcorporaties om woonruimte beschikbaar te stellen voor nieuwe medewerkers die moeten verhuizen.

Fiscaal geldt: als een werkgever een woning ter beschikking stelt die noodzakelijk is voor de functie (een dienstwoning), is de bijtelling gemaximeerd op 18% van het jaarloon bij een 36-urige werkweek. Is de woning niet direct verbonden aan de functievervulling, dan geldt de volledige economische huurwaarde als loon in natura. De fiscale details vragen afstemming met een adviseur, maar voor recruiters is het punt duidelijk: het bestaan van woonhulp is communiceerbaar en onderscheidend.

Wat als je MKB bent?

De grootschalige IKB-regelingen zijn bij grote werkgevers gemakkelijker te organiseren. Een MKB-organisatie met een loonsom onder €400.000 heeft een totale vrije ruimte van maximaal €8.000. Dat potje moet ook kerstpakketten, uitjes en andere vergoedingen bevatten. Ruimte voor studieschuldhulp is dan beperkt.

Toch zijn er alternatieven. Werkgeversvereniging AWVN beschreef in een publicatie (2025) de mogelijkheid om een extern fonds in te zetten voor medewerkers met een studieschuld. Bijdragen aan zo’n fonds vallen buiten de werkkostenregeling en tellen niet mee voor de vrije ruimte. Een andere optie is directe betaling per gewerkt uur, zoals Postillion Hotels deed: geen IKB-constructie nodig, wel een duidelijk signaal richting jonge medewerkers.

Toch zijn er alternatieven. Werkgeversvereniging AWVN beschreef in een publicatie (2025) de mogelijkheid om een extern fonds in te zetten voor medewerkers met een studieschuld. Bijdragen aan zo’n fonds vallen buiten de werkkostenregeling en tellen niet mee voor de vrije ruimte. Een andere optie is directe betaling per gewerkt uur, zoals Postillion Hotels deed: geen IKB-constructie nodig, wel een duidelijk signaal richting jonge medewerkers.

Voor MKB-werkgevers geldt: zelfs een bescheiden regeling van €500 per jaar communiceert dat je als werkgever bewust bent van de financiële druk waarmee een deel van je doelgroep leeft. Dat is soms al genoeg om op te vallen bij kandidaten die meerdere aanbiedingen vergelijken.

Hoe je dit inzet als recruiter

De regeling bestaat bij veel organisaties al, maar wordt zelden goed gecommuniceerd. Dat is een gemiste kans. Hier zijn vier concrete toepassingen:

In de vacaturetekst: Noem de regeling expliciet als arbeidsvoorwaarde. Niet als bijzin onderaan, maar op een positie die past bij de doelgroep. Voor een starter of junior is dit relevanter dan een leaseauto of pensioenregeling. Schrijf concreet: “Fiscaal voordelig aflossen op je studieschuld via ons keuzebudget” is duidelijker dan “aantrekkelijk arbeidsvoorwaardenpakket”.

Bij sourcing: Gebruik het in je InMail of outreach. Kandidaten die je benadert zijn niet actief zoekende. Een concreet voordeel benoemen werkt beter dan een generieke introductie. “Wij bieden naast een competitief salaris ook hulp bij het aflossen van je studieschuld” is een opener die aanspreekt bij kandidaten die er zelf nooit op hadden gezocht.

Bij het eerste gesprek: Vraag kandidaten wat voor hen zwaar telt bij de keuze voor een werkgever. Als studieschuld of wonen ter sprake komt, heb je direct een concreet aanbod om op door te gaan. Dat maakt het gesprek inhoudelijker dan een opsomming van standaard arbeidsvoorwaarden.

Op de werkenbij-site: Geef de regeling een eigen plek. Niet weggestopt in een voetnoot, maar als onderdeel van je employer value proposition. Werkgevers als KPN en VGZ communiceren dit actief naar buiten, wat ze onderscheidt bij kandidaten die vergelijken.

Een kanttekening is op zijn plaats. De vraag of medewerkers vertrekken zodra hun schuld is afgelost, is relevant. AWVN adviseur Armand Lahaije stelde in 2025 dat creatieve arbeidsvoorwaarden nodig zijn om medewerkers ook daarna te binden. De regeling is een aantrekkelijk startpunt, maar geen vervanging voor een bredere retentiestrategie.

Welke arbeidsvoorwaarden werken voor jouw doelgroep?

Studieschuld en woonhulp zijn twee voorbeelden van financiële arbeidsvoorwaarden die jonge kandidaten aanspreken. Ontdek welke 31 secundaire arbeidsvoorwaarden het meest overtuigen, en voor welke functiegroepen ze het sterkst werken.

Veelgestelde vragen over studieschuld aflossen via de werkgever

Wat houdt het aflossen van een studieschuld via de werkgever in?

Een werkgever faciliteert dat medewerkers een deel van hun DUO-schuld belastingvoordelig aflossen via het Individueel Keuzebudget of de vrije ruimte in de werkkostenregeling. De medewerker lost zelf af bij DUO en declareert dit achteraf. Het bedrag wordt netto uitbetaald, zonder loonheffing. (Bron: AWVN, 2025)

Welke werkgevers bieden in 2026 hulp bij studieschuld?

Onder andere de Rijksoverheid, gemeenten, KPN, VGZ, ING, ProRail, UWV, Schiphol en RTL. Bij de Rijksoverheid is het maximum €2.000 per jaar via het IKB. Gemeenteambtenaren kunnen vanaf 2026 tot €1.250 per jaar inzetten, met een totaal maximum van €6.250. (Bron: CAO Rijk 2024-2025, Salaris Vanmorgen 2025)

Is dit ook mogelijk voor MKB-werkgevers?

Ja, maar de praktische ruimte is beperkter. MKB-organisaties met een loonsom tot €400.000 hebben een vrije ruimte van maximaal €8.000. Dat potje moet ook andere vergoedingen bevatten. Alternatieven zijn directe betalingen per gewerkt uur of een extern fonds buiten de werkkostenregeling. (Bron: AWVN, HR Praktijk 2025)

Hoe groot is het fiscale voordeel voor de medewerker?

Bij uitruil van €1.000 IKB-budget voor studieschuldaflossing bespaart een medewerker in de 37%-schijf circa €370 aan loonheffing. Over de volledige aflossingsperiode kan het voordeel oplopen tot duizenden euro’s, afhankelijk van schuldhoogte en het beschikbare keuzebudget. (Bron: CNV, 2025)

Wat is het verschil tussen studieschuldhulp en woonruimte als arbeidsvoorwaarde?

Studieschuldhulp werkt via fiscale uitruil: de medewerker kiest zelf en de werkgever faciliteert. Woonruimte is een directe verstrekking waarbij de werkgever (soms in samenwerking met gemeente of corporatie) een huurwoning ter beschikking stelt. Beide instrumenten richten zich op kandidaten voor wie financiële zekerheid en wonen een drempel vormt bij het accepteren van een aanbieding.

Hoe communiceer ik dit als recruiter in een vacaturetekst?

Noem het concreet en vroeg in de arbeidsvoorwaarden: “Fiscaal voordelig aflossen op je studieschuld via ons keuzebudget” is specifiek en herkenbaar. Vermeld het ook actief bij sourcing en in het eerste gesprek. Kandidaten die er niet zelf naar zoeken, haken wel aan als jij het noemt. (Bron: Jacco Valkenburg, RecruitmentTraining.pro)

Over de auteur

Jacco Valkenburg is recruitment architect, auteur en trainer met 25 jaar ervaring in werving, selectie en arbeidsmarktcommunicatie. Hij is auteur van 8 boeken over recruitment.